Tiempos turbulentos para los polímeros de base biológica en 2019: el PLA se agotó a pesar de su expansión, igual que el PHA. El PP bio disponible por primera vez, aumentó la producción de PBAT, PBS, PE bio, compuestos poliméricos que contienen almidón y resinas epoxídicas. La menor producción se observa en el PET bio. Al mismo tiempo, hay una falta de apoyo por parte de los responsables políticos, que están llevando los plásticos de base bio y biodegradables al castigo colectivo con los plásticos fósiles en la Política de Plásticos, según recoge Nova Institute en un estudio de mercado www.bio-based.eu/reports.

El nuevo informe sobre mercado y tendencias ‘Bio-based Building Blocks and Polymers – Global Capacities, Production and Trends 2019-2024’ del instituto de investigación alemán Nova Institute muestra las capacidades y los datos de producción de todos los polímeros de base biológica en el año 2019 y ofrece una previsión para 2024. En 2019, el volumen total de producción de polímeros de base biológica fue de 3,8 millones de toneladas, lo que representa el 1% del volumen de producción de polímeros de base fósil y alrededor del 3% más que en 2018. Se espera que esta tendencia continúe hasta 2024. La principal materia prima de biomasa utilizada para la producción de polímeros de base biológica son los subproductos biogénicos (46%), especialmente el subproducto glicerol de la producción de biodiésel, utilizado para la producción de resina epoxídica.

La producción de polímeros de base bio se ha profesionalizado mucho más en los últimos años. Un gran número de diferentes fabricantes y proveedores han entrado en juego para crear alternativas de base biológica para prácticamente todas las aplicaciones. El ya elevado número de actores en el campo de los polímeros de base biológica, muchos de ellos situados en Asia, dificulta la verificación de cada una de las capacidades anunciadas e instaladas y su producción real.

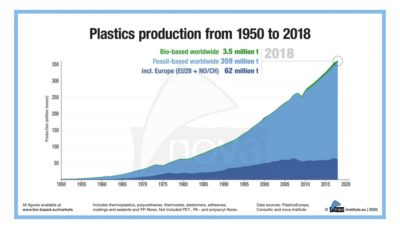

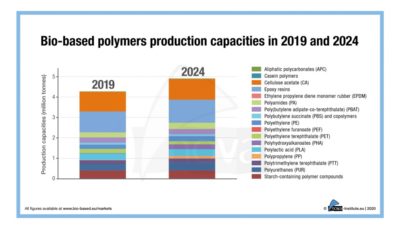

Las investigaciones detalladas en el estudio, incluidas las entrevistas con expertos internacionales y agentes del campo de los polímeros de base biológica, han permitido obtener una visión realista del mercado. Los resultados apuntan a un mercado de biopolímeros aún más pequeño de lo que se suponía anteriormente: La cuota de mercado de los polímeros de base biológica en el mercado total de polímeros y plásticos es del 1% (3,8 millones de toneladas en 2019). Las capacidades y la producción de polímeros biobasados continuarán creciendo con una a tasa de crecimiento anual compuesto prevista de alrededor del 3% hasta 2024, que es casi la misma tasa de crecimiento prevista para los polímeros y plásticos basados en fósiles (Figura 1).

El aumento de la capacidad de producción de 2018 a 2019 se basa principalmente en la expansión de la producción de poli (butilenadipato-co-tereftalato) (PBAT) en Europa, la producción mundial de resina epoxídica y la producción europea de compuestos poliméricos que contienen almidón. Además, en 2019 se informó del aumento y las nuevas capacidades de succinato de polibutileno y copolímeros (PBS(X)), polietileno (PE) y polipropileno (PP) de base biológica –por primera vez disponibles en el mercado–. Especialmente las resinas epoxídicas y el PP continuarán creciendo significativamente hasta 2024. Además, la capacidad de los polihidroxialcanoatos (PHA) aumentará para 2024.

En 2019, una investigación detallada del mercado de polímeros estructurales de base biológica reveló cambios significativos y una antigua interpretación errónea de las cifras de mercado disponibles. Por lo tanto, el volumen de producción mundial real de biopolímeros en 2018 es mucho menor que el que se comunicó en el informe anterior (Figura 1).

El volumen de producción mundial real de biopolímeros en 2018 es mucho menor que el que se comunicó en el informe anterior (Figura 1).

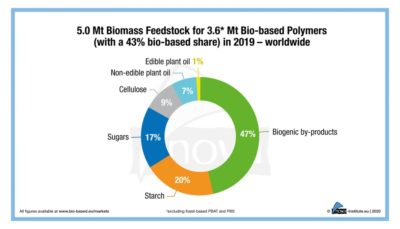

Teniendo en cuenta el futuro aumento de los polímeros de base biológica, la necesidad de materia prima de biomasa es un factor a tener en cuenta. Esto es especialmente cierto en el recurrente debate sobre el uso de cultivos alimentarios para la producción de polímeros de base bio. La Figura 2 muestra la distribución porcentual de los 5 millones de toneladas de biomasa necesaria para la producción mundial de 3,6 millones de toneladas de biopolímeros.

La Figura 2 muestra la distribución porcentual de los 5 millones de toneladas de biomasa necesaria para la producción mundial de 3,6 millones de toneladas de polímeros de base biológica.

La principal materia prima de biomasa utilizada para la producción de biopolímeros son los subproductos biogénicos (46%), especialmente el subproducto glicerol de la producción de biodiésel, que se utiliza principalmente para la producción de resina epoxídica a través de la epiclorhidrina como intermediario. El 37% de la biomasa necesaria está constituida por almidón y azúcares, el 8% por celulosa (principalmente para acetato de celulosa) y el 9% por aceites vegetales comestibles y no comestibles, como el aceite de ricino. De los 3,6 millones de toneladas de biopolímeros producidos (total y parcialmente biobasados, excluyendo el PBAT y el PBS biodegradables de origen fósil) sólo 1,6 millones de toneladas son partes de base bio reales de los polímeros (43%). Considerando este hecho, se necesita 3 veces más materia prima que la utilizada para la formación del producto. Esta cantidad de más de 3,4 millones de toneladas (68%) de materia prima que no termina en el producto se debe al alto número de pasos de conversión y a las pérdidas de materia prima e intermedios relacionados.

En general, el entorno del mercado sigue siendo difícil, con bajos precios y poco apoyo político.

Hasta ahora, las dos principales ventajas de los biopolímeros no han sido recompensadas políticamente. La primera ventaja es que los polímeros de base biológica sustituyen el carbono fósil en el proceso de producción por carbono renovable procedente de la biomasa. Esto es indispensable para una industria de plásticos sostenible y respetuosa con el medio ambiente y todavía no ha sido recompensado políticamente.

La segunda ventaja la ofrecen más de la mitad de los biopolímeros producidos: son biodegradables y por lo tanto pueden ser una solución para los plásticos que no pueden ser recogidos. En estas situaciones, pueden biodegradarse sin dejar microplásticos. Sólo unos pocos países como Italia, Francia y probablemente España apoyarán políticamente esta vía de eliminación adicional.

En 2019, se adoptó la prohibición de plásticos de un solo uso de la Unión Europea. Entrará en vigor en el verano de 2020. La biodegradabilidad y el origen biológico no se reconocen como motivos de exención de la prohibición. Casi todos los polímeros biodegradables y de origen biológico son sometidos a un castigo colectivo junto con los plásticos fósiles y también están prohibidos. Sólo los llamados “polímeros naturales”, polimerizados por la naturaleza, están exentos.

Bajo la restricción de microplásticos que se está trabajando actualmente en el reglamento REACH, los PHB estarán probablemente exentos de la prohibición de microplásticos. En el verano de 2020, se espera la regulación final.

Polímeros de base biológica

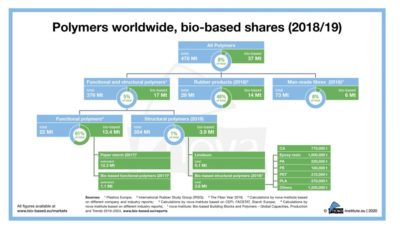

El mercado mundial de polímeros incluye polímeros funcionales y estructurales, productos de caucho y fibras artificiales (Figura 3). Este informe se centra en la parte de base bio de los polímeros estructurales. La Figura 4 muestra todas las vías potenciales de la biomasa a través de diferentes intermediarios y bloques de construcción a los polímeros biobasados. Como en años anteriores, se añadieron varias vías y algunos nuevos intermediarios, pero no todos los bloques de construcción y polímeros mencionados están cubiertos en el informe. Los bloques de construcción y polímeros de base biológica analizados en detalle en el informe se destacan en negrita.

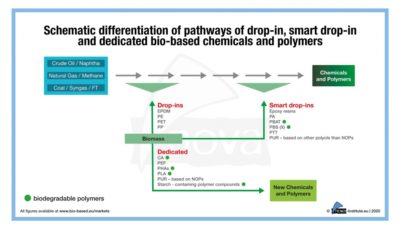

En la figura 5 se muestran las diferentes vías de los insumos de base biológica ‘drop-in’, ‘smart drop-in’ y ‘dedicados’ dentro de la cadena de producción química. Para cada grupo, se muestran de forma ejemplar ciertos polímeros de base biológica. Además, los polímeros biodegradables de base biológica están resaltados con un punto verde. Los diferentes grupos de polímeros de base biológica están sujetos a diferentes dinámicas de mercado.

Mientras que los de base fósil tienen contrapartidas directas y pueden sustituirlos, los dedicados tienen nuevas propiedades y funcionalidades que la petroquímica no proporciona. Ambos tienen sus propias ventajas y desventajas desde el punto de vista de la producción y el mercado. En la figura 6 se resumen los resultados del informe y se muestra el desarrollo de las capacidades de 2019 a 2024 sobre la base de las previsiones de los productores actuales y algunos adicionales. Aquí se muestra un aumento de una capacidad instalada de 4,3 millones de toneladas, que resulta en 3,8 millones de toneladas de producción en 2019 a 4,9 millones de toneladas de capacidad en 2024, lo que indica una tasa de crecimiento anual compuesta (TCCA) prevista de alrededor del 3%. A pesar de los principales impulsores del aumento de la capacidad en 2024 -resinas epoxídicas y, presumiblemente, PHA y PP- también aumentarán las capacidades de las poliamidas biológicas (PA), el polietileno biológico (PE) y el ácido poliláctico (PLA).

Bloques de construcción de base biológica

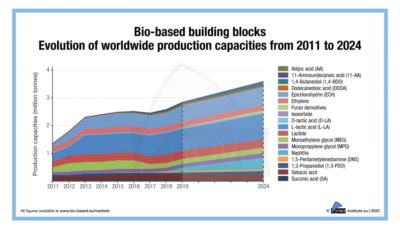

La figura 7 ilustra el desarrollo de capacidades para los principales bloques de construcción de base biológica utilizados para la producción de polímeros de 2011 a 2024. Los bloques de construcción se utilizan para la síntesis de polímeros estructurales y funcionales, así como para ingredientes en otras aplicaciones diversas como alimentos, piensos, cosméticos o productos farmacéuticos. La capacidad de producción global de bloques de construcción de base biológica aumentó alrededor del 8% (230.000 t/a) en 2019, aunque algunos pioneros se declararon en quiebra. Este aumento se basa principalmente en la epiclorhidrina (ECH) y en la producción del bloque de construcción de nafta de base biológica recientemente añadido. El pronóstico general para los bloques de construcción de base biológica en todo el mundo indica un crecimiento del 5% (CAGR) hasta 2024, siendo el 1,4-butanediol (1,4-BDO), diferentes derivados del furano, el ácido L-láctico, la nafta y el 1,3-propanediol (1,3-PDO) los principales impulsores.

Capacidades de producción mundial de polímeros de base biológica por regiones

Después de Asia como región líder, que ha instalado las mayores capacidades de producción de base biológica en todo el mundo con un 45% en 2019, le sigue Europa con un 26%, América del Norte con un 18% y América del Sur con un 10% respectivamente. En los próximos cinco años, la cuota de Europa se elevará al 31% – todas las demás regiones se enfrentarán a cuotas decrecientes (Figura 8). Con una CAGR esperada del 7% entre 2019 y 2024, Europa muestra el mayor crecimiento de las capacidades de los polímeros biobasados en comparación con otras regiones del mundo. Este aumento se debe principalmente a las mayores capacidades de producción de PE, PP, PA, PHA, PEF y los polímeros de caseína recientemente añadidos que sólo se producen en Europa.

El estudio de mercado

Los impulsores más importantes del mercado en 2018 y 2019 fueron las marcas que quieren ofrecer a sus clientes soluciones respetuosas con el medio ambiente y los consumidores críticos que buscan alternativas a los productos petroquímicos. Si se aceptaran los polímeros de base biológica como solución y se promovieran de manera similar a los biocombustibles, se podrían esperar tasas de crecimiento anual del 10 al 20%. Lo mismo se aplica en caso de que el precio del petróleo aumente significativamente. Sobre la base de la madurez técnica ya existente de los polímeros de base biológica, se podrían ganar considerables cuotas de mercado en estos casos.

Para 2019, el informe de mercado actualizado anualmente incluye cambios significativos y algunas novedades: Contiene información revisada y completa sobre el desarrollo de la capacidad de 2019 a 2024, por bloque de construcción y polímero de base biológica, así como datos de producción para el año 2019, por polímero de base biológica.

Además, en esta edición se ofrece el llamado contenido bio calculado. Este es el contenido bio dependiente del contenido bio medio del polímero respectivo.

En el informe de 2019 se incluyen 18 bloques de construcción de base biológica y 17 polímeros. Los polímeros de nafta y caseína de base biológica se añaden como un nuevo grupo de polímeros y bloques de construcción. Además, el nuevo número incluye análisis de la evolución del mercado y de los productores por bloque básico y polímero, de modo que los lectores pueden obtener rápidamente una visión general que va mucho más allá de las cifras de capacidad y producción.

Otra ventaja es que el informe ofrece una visión detallada y exhaustiva de los expertos sobre el estado actual y el desarrollo futuro del enfoque de equilibrio de la biomasa.

Desde la edición de 2018, cada actualización del informe incluye una investigación detallada del desarrollo del mercado de polímeros específicos de base biológica. El informe de mercado de 2019 incluye cálculos y explicaciones exhaustivas sobre el politereftalato de etileno (PET) y los poliuretanos de base biológica (PUR). Este análisis intensivo fue posible gracias a la colaboración directa con los principales expertos en este ámbito. Por último, la inmersión profunda introducida en 2018 en las empresas productoras se ha actualizado y muestra 170 perfiles detallados de empresas, desde empresas de nueva creación hasta corporaciones multinacionales.

Los datos publicados anualmente por European Bioplastics (www.european-bioplastics.org/market) se han obtenido del informe de mercado del Nova Institute, pero con una selección reducida de polímeros de base biológica.

Fuente: www.interempresas.net

COMMENTS